Ce que vous devez savoir sur le crédit d’impôt pour investissement et innovation (C3i)

Le gouvernement provincial du Québec a initialement lancé le crédit d’impôt pour l’investissement et l’innovation dans son budget du mois de mars 2020. Ce crédit devait initialement remplacer les crédits d’impôt pour l’investissement et l’innovation antérieurs en offrant notamment des taux plus avantageux et une admissibilité plus large.

Cet article offre un aperçu des critères de ce crédit d’impôt, des taux de remboursement qu’il offre et d’autres détails pertinents. Vous y trouverez également de l’information sur les modifications apportées au crédit d’impôt par le budget 2021-2 en réponse à la pandémie de COVID-19 et afin de soutenir davantage la relance économique.

Admissibilité des entreprises

Ce crédit d’impôt n’est pas limité par l’industrie des entreprises souhaitant y accéder – à part quelques exceptions notables que nous aborderons plus bas. Son premier objectif avoué est d’encourager l’achat d’équipements de fabrication et de transformation par les entreprises du Québec. Il peut également être utilisé pour l’achat de progiciels de gestion intégrés et d’ordinateurs. L’objectif plus large du crédit est d’aider les entreprises québécoises à digitaliser leurs opérations et à moderniser leurs équipements, et d’accélérer ces projets d’investissement en réduisant le fardeau financier sur les entreprises qui les entreprennent.

À priori, toutes les sociétés admissibles du Québec – c’est-à-dire les sociétés qui font des affaires dans la province et qui y ont un établissement – peuvent accéder à ce crédit. Quelques exceptions s’appliquent à certains producteurs d’aluminium et à certaines sociétés pétrolières. De plus, certaines entreprises engagées dans des partenariats qui exploitent des sites de production d’aluminium ou des raffineries de pétrole sont également inadmissibles.

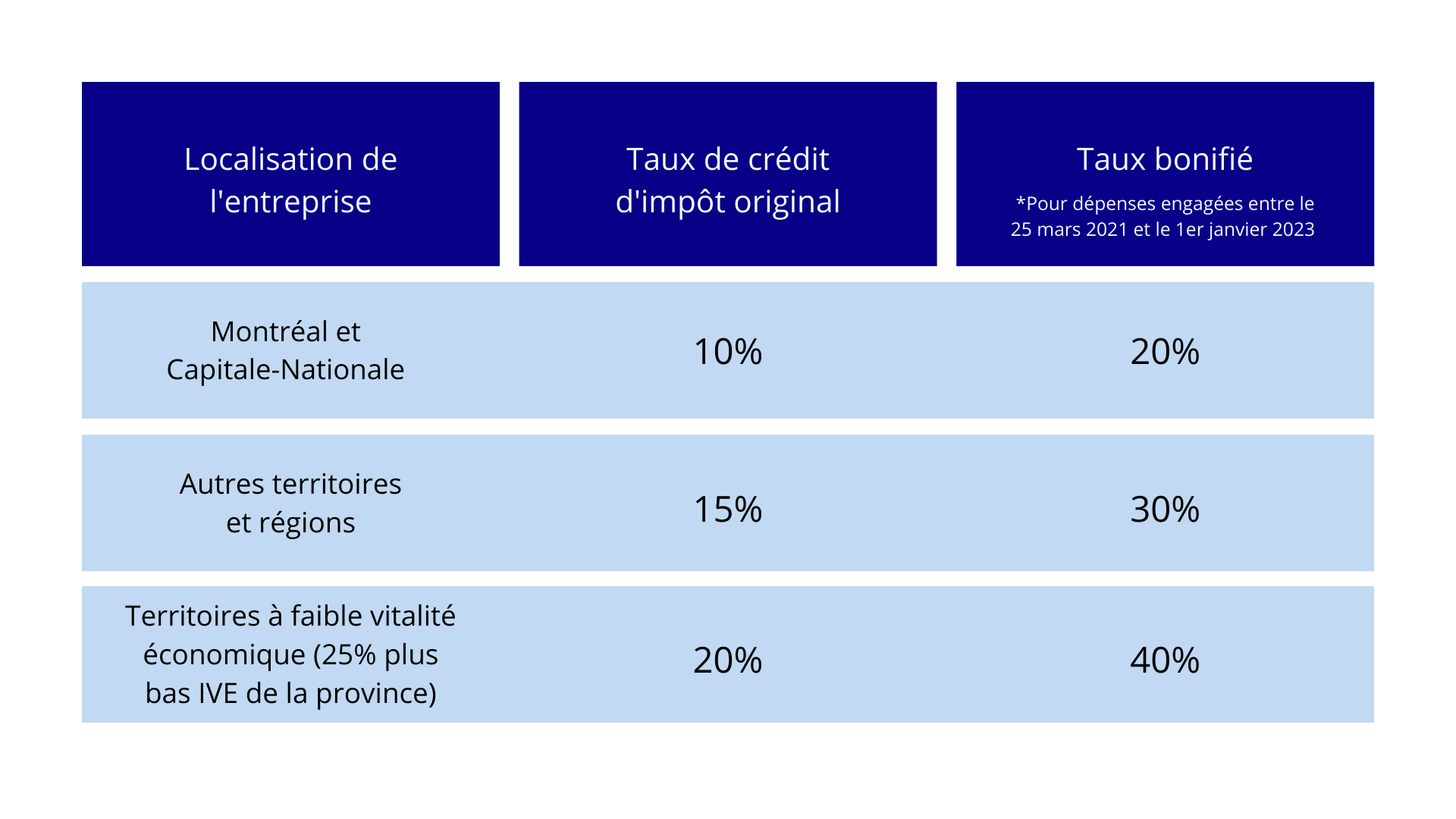

Toutes les entreprises du Québec saufs les exceptions notées ci-haut sont admissibles, peu importe leur localisation, mais l’indice de vitalité économique de chaque région affecte les taux de crédit d’impôt auquels chaque entreprise a accès. Cela signifie que les entreprises situées dans des régions économiquement plus développées auront accès à des taux de crédit d’impôt plus faibles, et que celles situées dans des régions économiquement moins développées bénéficieront de taux de crédit d’impôt plus élevés. Nous allons maintenant examiner ces différents taux en détail.

Taux du crédit d’impôt

Les entreprises dont les actifs et le revenu brut sont inférieurs à 50 millions de dollars peuvent bénéficier d’un crédit d’impôt entièrement remboursable. Celles dont les actifs et le revenu brut sont supérieurs à 100 millions de dollars ont accès à un crédit d’impôt non remboursable. Pour les entreprises qui se situent entre les seuils de 50 et 100 millions de dollars, le crédit d’impôt est partiellement remboursable.

Comme mentionné plus haut, les entreprises situées dans des zones considérées comme ayant une » faible vitalité économique » sont admissibles à des taux de crédit d’impôt plus élevés. Ces régions sont celles dont l’indice de vitalité économique se situe parmi les 25 % les plus bas de la province. La liste complète des régions admissibles au plus haut taux de crédit d’impôt, ainsi qu’une carte indiquant le taux de crédit d’impôt initial pour chaque région administrative du Québec, se trouvent sur le site de Revenu Québec.

Il est important de noter la différence entre les taux originaux du crédit d’impôt tels qu’annoncés dans le budget paru en 2020, et les taux temporairement bonifiés annoncés dans le budget de 2021 en réponse à la pandémie de COVID-19. Le taux bonifié est simplement le double du taux original.

Tous les équipements éligibles achetés en dehors de la période pendant laquelle les taux du crédit d’impôt sont automatiquement bonifiés (du 25 mars 2021 au 1er janvier 2023 exclusivement) pourront toujours bénéficier du crédit d’impôt, mais aux taux originaux non bonifiés – pour autant qu’ils soient achetés avant le 1er janvier 2025, date de fin de validité de ce crédit d’impôt. Au moment de la publication de cet article, les entreprises éligibles ont donc un peu moins d’un an pour acheter des équipements et des logiciels en bénéficiant des taux bonifiés.

Dépenses

Tous les équipements éligibles doivent avoir été achetés après mars 2020, mais avant janvier 2025, pour pouvoir constituer des dépenses éligibles dans le cadre de ce crédit d’impôt.

Toutefois, deux seuils d’exclusion s’appliquent. Pour les équipements de fabrication et de transformation, seules les dépenses supérieures à 12 500 $ sont admissibles au crédit d’impôt. Un seuil plus bas de 5 000 $ de dépenses s’applique aux achats de matériel informatique et de progiciels de gestion.

Les entreprises qui demandent le crédit sont également sujettes à un plafond global de 100 000 $ de dépenses admissibles sur cinq ans.

Interaction du crédit avec d’autres crédits d’impôt

Tout d’abord, le nouveau crédit remplace le crédit d’impôt relatif à l’intégration des TI dans les PME. Ce crédit d’impôt plus ancien n’est plus disponible car les progiciels de gestion intégrés sont couverts par le crédit pour investissement et innovation. Les dépenses engagées à partir du 1er janvier 2021 ne sont donc plus éligibles au crédit d’impôt pour l’intégration de l’informatique dans les PME.

L’autre crédit d’impôt que ce nouveau crédit remplace partiellement ou totalement, selon la situation de l’entreprise, est le crédit d’impôt pour les investissements relatifs aux équipements de fabrication et de transformation. Toutefois, contrairement au crédit d’impôt pour l’intégration des TI dans les PME, le crédit d’impôt CII demeure accessible aux entreprises de certaines régions ressources avec un taux de remboursement allant de 4 % à 24 %. Les entreprises qui sont encore éligibles au CII auront le choix de continuer à utiliser ce crédit d’impôt pour le moment ou de passer au nouveau crédit. Les entreprises qui ont droit aux deux devront examiner leur situation particulière et déterminer quel crédit maximise le mieux leur financement.

Pour trouver le crédit d’impôt pour investissement et innovation sur notre moteur de recherche gratuit, alimenté par intelligence artificielle, cliquez ici.

Comment Partenaires R&D peut vous aider

Si vous avez des questions sur ce programme ou d’autres crédits d’impôt, n’hésitez pas à contacter Dominik Klein à dklein@rdpartners.com, ou au 1-800-500-7733 ext. 103.

Lecture complémentaire :

Cet article est destiné à des fins d’information générale uniquement et ne constitue pas des conseils professionnels en matière de comptabilité ou de fiscalité.