Modifications apportées au crédit d’impôt C3i : favoriser l’investissement et l’innovation des entreprises

Dans la mise à jour budgétaire de l’automne 2023, le gouvernement du Québec a annoncé un investissement de 1,3 milliard de dollars dans le crédit d’impôt pour l’investissement et l’innovation (C3i), prolongeant son soutien aux entreprises pour cinq années supplémentaires, soit jusqu’au 1er janvier 2030. Le crédit d’impôt C3i, initialement introduit dans le budget de mars 2020 pour remplacer les précédents crédits d’impôt pour l’investissement et l’innovation, vise à stimuler la productivité des entreprises québécoises tout en encourageant l’augmentation des investissements dans les localités les moins vitalisées économiquement.

Outre la prolongation de 5 ans, un certain nombre de changements ont été annoncés afin de mieux répondre aux besoins des entreprises québécoises et de soutenir leurs efforts d’amélioration de la productivité. Cet article fait le point sur ces changements.

Entreprises et dépenses éligibles

Le crédit d’impôt C3i demeure accessible aux entreprises de différents secteurs, à l’exception des producteurs d’aluminium et des compagnies pétrolières. Les entreprises éligibles qui investissent dans des équipements permettant d’optimiser leurs processus et d’augmenter leur productivité peuvent bénéficier du crédit d’impôt C3i. Les entreprises québécoises qui acquièrent du matériel de fabrication ou de transformation admissible, du matériel de traitement automatique de données à usage général ou des logiciels de gestion admissibles entre le 10 mars 2020 et le 1er janvier 2030 sont concernées.

Comme précédemment, deux seuils d’exclusion s’appliquent. Pour le matériel de fabrication et de transformation, seules les dépenses supérieures à 12 500 dollars donnent droit au crédit d’impôt. Pour l’achat de matériel informatique et de logiciels de gestion, un seuil inférieur de 5 000 dollars s’applique.

Les entreprises qui demandent le crédit C3i sont également soumises à un plafond cumulé de 100 millions de dollars de dépenses éligibles sur une période de quatre ans – une mise à jour par rapport à la période précédente de cinq ans.

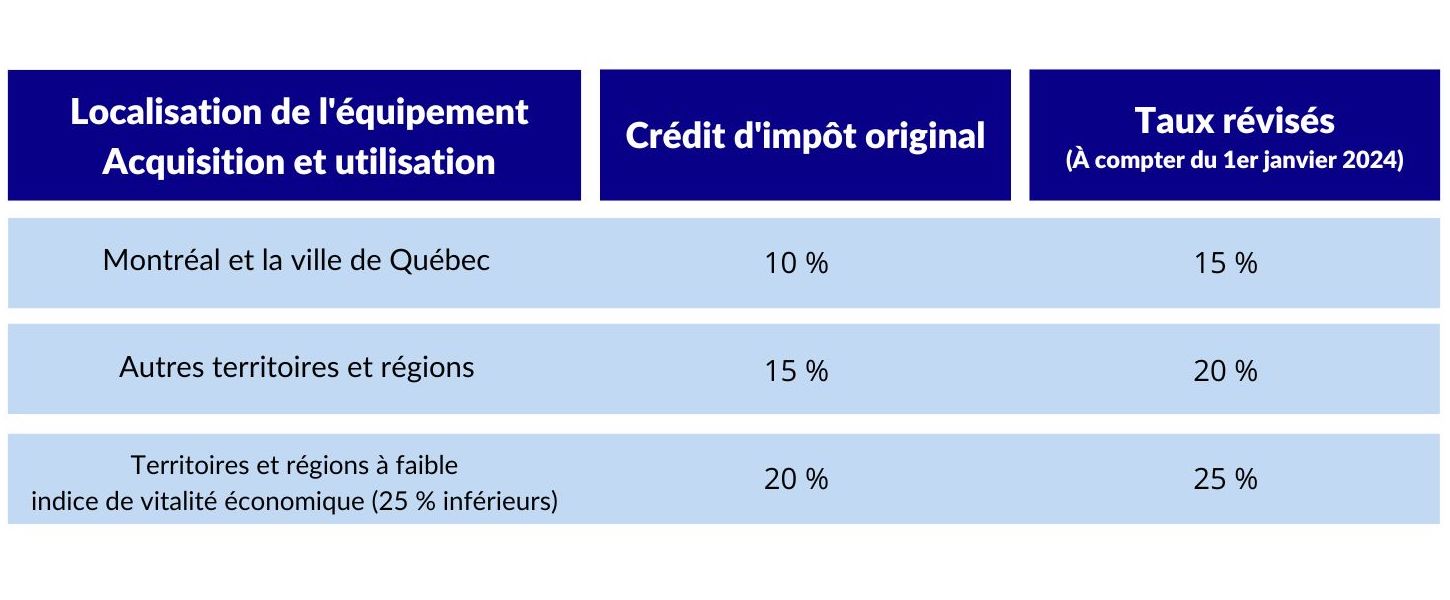

Amélioration des taux de crédit d’impôt

L’amélioration des taux de crédit d’impôt est probablement le changement le plus notable qui ait été annoncé. Les taux du C3i ont été augmentés de 5 % dans toutes les régions du Québec. Les taux du crédit d’impôt varient en fonction de la localisation de l’entreprise, offrant des taux plus élevés aux entreprises opérant dans des régions considérées comme ayant une « faible vitalité économique ». Ces régions se sont vu attribuer un indice de vitalité économique parmi les 25 % plus faibles de la province.

Tel qu’annoncé dans le Bulletin d’information 2023-4, les MRC des Appalaches et de Témiscamingue se situent maintenant dans le quartile inférieur, tandis que les MRC de Matawinie et d’Argenteuil ne se trouvent plus dans le quartile inférieur. Ces modifications régionales s’appliqueront aux dépenses encourues après le 30 juin 2025, ce qui permettra aux entreprises concernées de bénéficier d’une période de transition adéquate. Vous pouvez consulter la dernière édition de l’Indice de vitalité économique des territoires pour connaître la classification des régions du Québec.

Voici les nouveaux taux pour les régions du Québec, applicables à partir du 1er janvier 2024 :

Ces nouveaux taux s’appliquent aux dépenses admissibles encourues après le 31 décembre 2023, ou après le 25 mars 2021 et avant le 1er janvier 2024, pour les équipements acquis après le 31 décembre 2023.

Veuillez toutefois noter que certaines exceptions s’appliquent. Vous trouverez plus de détails dans le bulletin d’information 2023-6.

Crédit d’impôt entièrement remboursable

Avant les modifications apportées au C3i, l’éligibilité au crédit d’impôt remboursable dépendait de l’actif et du revenu brut de l’entreprise. Seules les entreprises dont les actifs et les revenus bruts étaient inférieurs à 50 millions de dollars pouvaient bénéficier d’un crédit d’impôt entièrement remboursable.

Toutefois, dans la récente mise à jour du budget, les exigences en matière d’actifs et de revenus bruts ont été retirées. Désormais, toutes les entreprises éligibles peuvent bénéficier pleinement de la nature remboursable du crédit d’impôt pour l’investissement et l’innovation, quels que soient leurs actifs ou leurs revenus bruts.

En conclusion

Les récents changements apportés au crédit d’impôt C3i représentent une avancée dans le soutien aux entreprises québécoises et dans la promotion de l’innovation et de l’investissement dans l’ensemble de la province. Avec la prolongation du crédit d’impôt jusqu’en 2029, l’augmentation des taux et diverses améliorations, les entreprises, en particulier celles situées dans des régions à faible vitalité économique, ont maintenant plus d’incitations et d’opportunités pour améliorer leur productivité et développer leurs activités.

Alors que les entreprises continuent de relever des défis et de saisir des opportunités, le crédit d’impôt C3i est un outil précieux pour favoriser le progrès et le succès dans l’économie évolutive du Québec.

")

")

")

")