Modifications au programme de congé fiscal pour les chercheurs et les experts étrangers

Le ministère de l’Économie et de l’Innovation (MEI) a récemment annoncé des modifications aux critères d’admissibilité au congé fiscal pour les chercheurs étrangers et les experts étrangers. Ce programme vise à faciliter le recrutement de chercheurs étrangers ou d’experts étrangers capables de contribuer respectivement à la commercialisation d’activités d’innovation ou à l’avancement de la technologie au sein d’entreprises privées du Québec. Les entreprises québécoises demeurent compétitives en attirant des chercheurs et experts hautement qualifiés pour effectuer de la recherche scientifique et du développement expérimental (RS&DE).

Quelles sont les nouveautés ?

1. Le congé fiscal est applicable à partir de la date effective du contrat d’emploi.

Le congé fiscal est maintenant basé sur la date d’embauche et le nombre de mois qui s’écoulent après cette date, plutôt que sur les années civiles suivant l’année dans laquelle la date d’embauche est survenue — ce qui le rend beaucoup plus avantageux. Si un candidat est embauché le 9 octobre 2021, le congé fiscal commence le 9 octobre 2021 et dure 60 mois, c’est-à-dire jusqu’au 9 octobre 2026.

2. Les demandes doivent être soumises avant le déménagement au Québec.

Les règles précisent également que les candidats doivent désormais présenter leur candidature avant leur arrivée au Québec. Cela signifie que les employeurs doivent présenter leur demande avant la date d’embauche du candidat et son arrivée au Québec. Les personnes qui se trouvent déjà au Québec et qui n’ont pas encore présenté de demande devraient le faire le plus rapidement possible pour éviter tout problème. Ces changements sont en cours et pourraient être affinés au cours des deux prochains mois.

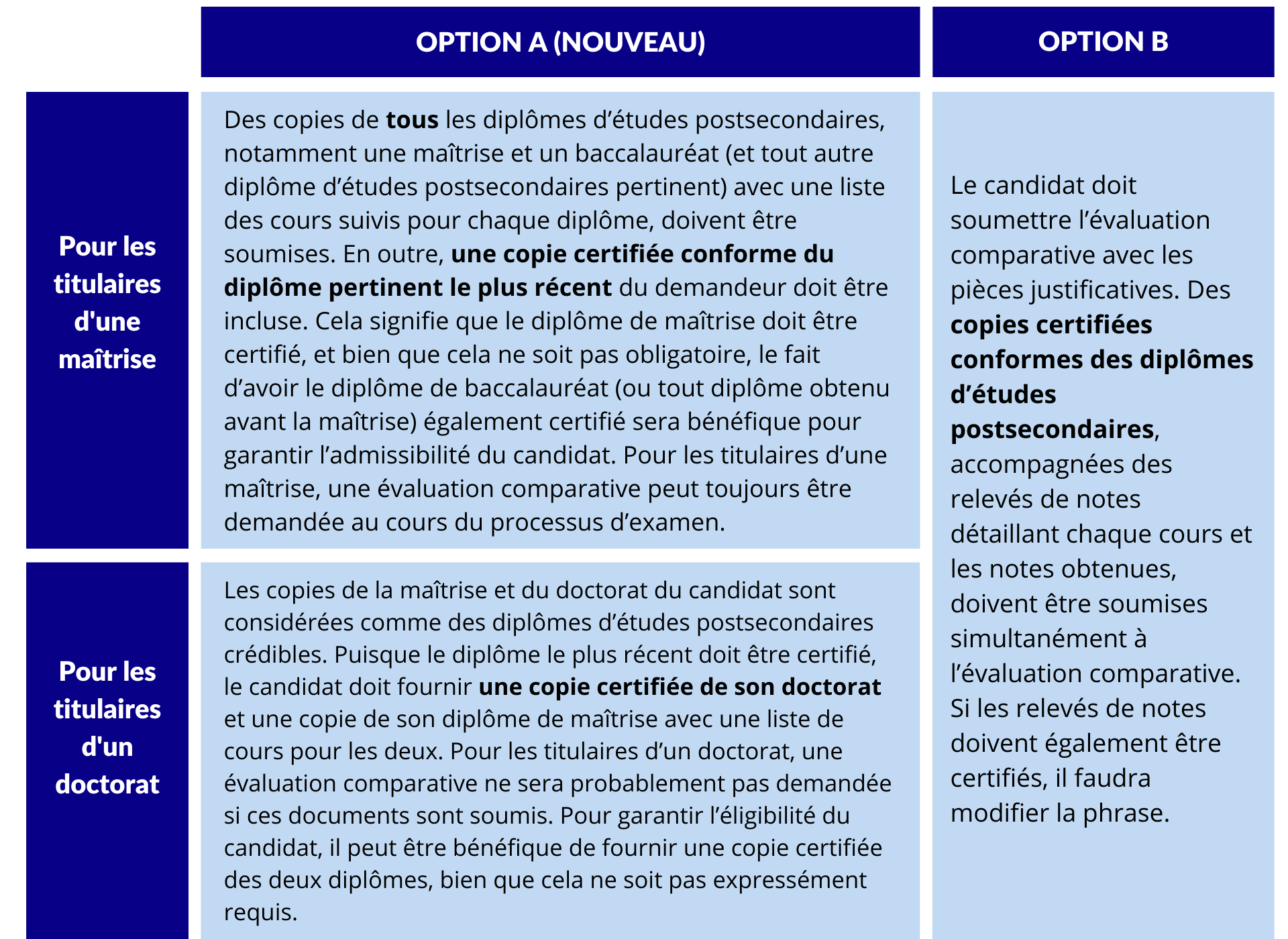

3. L’exigence d’évaluation comparative a été mise à jour.

Auparavant, l’approbation du congé fiscal dépendait de la réception du certificat d’évaluation comparative. Maintenant, l’évaluation comparative ne sera pas nécessairement requise pour l’approbation. Cependant, elle peut être demandée au cours du processus d’examen au cas par cas ; il est donc recommandé d’en faire la demande à l’avance pour minimiser le temps de traitement, car le processus de délivrance de l’évaluation comparative représente la partie la plus longue.

Au choix, les documents suivants doivent désormais être joints à la demande du congé fiscal :

- Des copies des diplômes d’études postsecondaires avec une liste des cours suivis pour chaque diplôme et une copie certifiée du dernier diplôme pertinent du demandeur, ou

- L’évaluation comparative des études effectuées hors Québec délivrée par le ministère de l’Immigration, de la Francisation et de l’Intégration (MIFI) et envoyée directement au MEI.

4. Aucun renouvellement annuel n’est requis pour les chercheurs étrangers, mais il l’est toujours pour les experts étrangers.

Les chercheurs étrangers ne doivent soumettre qu’une seule demande pour bénéficier de l’intégralité du congé fiscal, et n’ont plus besoin de soumettre de suivis annuels. Pour les experts étrangers, les demandes de renouvellement annuelles sont toujours requises pour la durée du congé fiscal, soit cinq ans. Une fois le certificat d’expert initial délivré et le candidat employé au Québec, l’employeur doit faire une demande de certificat d’expert annuellement avant le 1er mars de l’année civile suivant l’année d’imposition pour laquelle le candidat profite du congé fiscal.

Informations complémentaires sur l’évaluation comparative.

Avec le document d’évaluation comparative, le candidat doit inclure des copies certifiées de tous les diplômes postsecondaires qu’il souhaite faire évaluer par le ministère, sachant que le niveau d’études minimum requis pour bénéficier du congé fiscal est un diplôme de deuxième cycle pour les chercheurs étrangers et un diplôme universitaire de premier cycle (baccalauréat) pour les experts étrangers. Si vous souhaitez en savoir plus sur les exigences relatives au programme de congé fiscal, veuillez lire notre article précédent.

Pour trouver les autorités reconnues pour certifier votre diplôme comme une copie conforme, veuillez consulter la Liste des autorités reconnues par le Ministère pour certifier conformes des documents. Elle explique comment obtenir une copie certifiée conforme de votre diplôme selon le pays ou le territoire où vos documents ont été émis. Une copie certifiée conforme par l’émetteur du document (votre université) est toujours le format privilégié.

Further reading

- Guide de renseignements généraux — Congé fiscal pour chercheurs et experts étrangers, la ligne directrice officielle du MEI

- Congé fiscal pour chercheurs étrangers, site web du MEI

- Congé fiscal pour experts étrangers, site web du MEI

Si vous avez des questions sur le Programme de congé fiscal auxquelles cet article de blogue n’a pas répondu, ou si vous envisagez de présenter une demande, n’hésitez pas à communiquer avec notre équipe au : 1-800-500-7733, poste 102.

Cet article est destiné à des fins d’information générale uniquement et ne constitue pas des conseils professionnels en matière de comptabilité ou de fiscalité.

")

")

")