Budget 2024-2025 : Tout ce qu’il faut savoir sur le CDAE et le crédit pour la production de titres multimédias

Le budget 2024-2025 du Québec dévoile des modifications importantes aux mesures d’aide fiscale, ciblant particulièrement les secteurs de technologies de l’information et de développement de jeux vidéo.

En réponse au déficit budgétaire de 11 milliards de dollars du Québec pour 2024, les ajustements aux programmes de crédit d’impôt pour le développement des affaires électroniques (CDAE) et de crédit d’impôt pour la production de titres multimédias (CTMM) visent à réduire les coûts, qui ont atteint près de 850 millions de dollars canadiens en 2023. Avec les changements proposés, le coût du programme d’aide fiscale aux entreprises devrait diminuer d’environ 1 milliard de dollars sur quatre ans.

Ce blogue explore les principaux changements annoncés pour les programmes CDAE et CTMM.

Le crédit d’impôt pour le développement des affaires électroniques (CDAE)

Le CDAE permet aux entreprises qui développent et vendent des licences de logiciels ou des services (SaaS) de bénéficier d’un crédit d’impôt pour chaque employé éligible. En offrant des crédits d’impôt pour les dépenses admissibles liées au développement des affaires électroniques, le CDAE encourage les entreprises à adopter la transformation numérique et à accroître leur présence en ligne.

Tout d’abord, un aperçu de l’admissibilité :

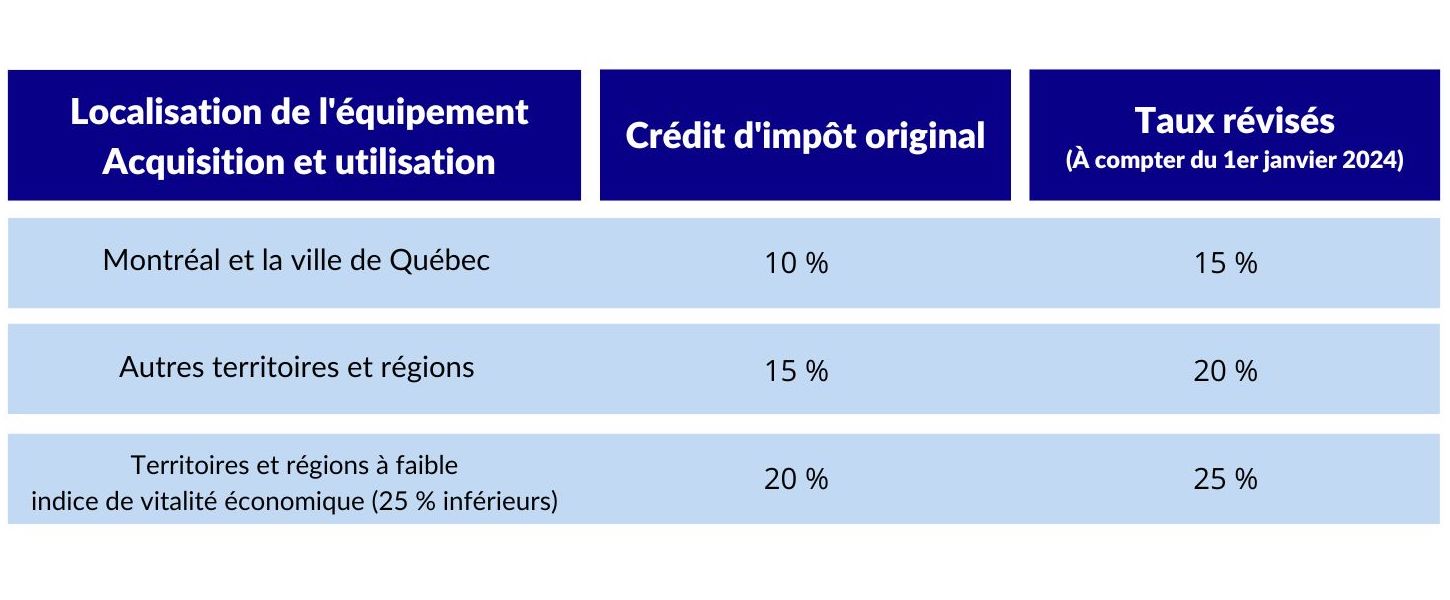

Pour être admissibles, les entreprises du secteur des TI au Québec doivent démontrer qu’au moins 75 % de leurs activités relèvent de codes SCIAN spécifiques liés à la conception de systèmes d’information ou à l’édition de logiciels. En outre, au cours d’une année d’imposition, elles doivent maintenir un minimum de six employés éligibles à temps plein. Ces employés doivent consacrer au moins 75 % de leur temps à des activités pertinentes.

Le budget 2024-2025 a annoncé des ajustements importants au CDAE, visant à optimiser le soutien offert. Voici les principaux changements :

Ajustement des taux de crédit d’impôt

Afin d’assurer une plus grande harmonie dans le soutien offert par le CDAE et le CTMM, le gouvernement du Québec ajuste graduellement les taux de crédit d’impôt des deux programmes, en harmonisant les niveaux de remboursement.

Actuellement, le CDAE comprend une portion remboursable de 24 % et une portion non remboursable de 6 %. Au cours des cinq prochaines années, la portion non remboursable augmentera de 1 % par année jusqu’à ce qu’elle atteigne 10 %, tandis que la portion remboursable diminuera jusqu’à 20 %. Cet ajustement graduel vise à maintenir la compétitivité des entreprises tout en gérant efficacement les coûts.

| CDAE | ||

| Exercice commençant au cours de l’année | Remboursable | Non remboursable |

| 2024 | 24% | 6% |

| 2025 | 23% | 7% |

| 2026 | 22% | 8% |

| 2027 | 21% | 9% |

| 2028 | 20% | 10% |

Remplacement du plafond de salaire admissible par un seuil d’exclusion

Le budget a également annoncé l’élimination du plafond de 83 333 $ pour les salaires admissibles par employé. À la place, un seuil d’exclusion par employé admissible sera introduit, s’alignant sur le montant personnel de base du Québec (18 056 $ en 2024). Bref, le crédit d’impôt n’est plus offert que sur la partie du salaire qui est généralement imposable à l’impôt des particuliers.

En effet, ces changements permettent aux entreprises de demander le crédit d’impôt pour les employés dont le salaire est plus élevé. En outre, cet ajustement signifie que le taux effectif augmentera en fonction du salaire de l’employé au lieu de diminuer.

Vous trouverez ci-dessous les taux effectifs du CDAE en fonction du salaire admissible d’un employé :

| Salaire d’employé admissible | 2024

(Avant Budget 2024-2025) |

2028

(Après Budget 2024-2025) |

| 50,000 $ | 30.0% | 18.1% |

| 100,000 $ | 25.0% | 24.1% |

| 150,000 $ | 16.7% | 26.0% |

Le crédit d’impôt multimédia (CTMM)

Le CTMM est conçu pour soutenir la création et la production de titres multimédias, y compris les jeux vidéo, les médias interactifs et le contenu numérique. En offrant des crédits d’impôt pour les dépenses de main-d’œuvre admissibles engagées dans le cadre d’une production multimédia, le CTMM vise à inciter les entreprises à investir dans des projets multimédias, à attirer des talents et à développer des contenus de qualité, favorisant ainsi l’innovation et la créativité dans le secteur du multimédia au Québec.

Comme le CDAE, le CTMM fera l’objet de plusieurs ajustements afin de mieux s’adapter à l’évolution du paysage de la production multimédia. Voici les principaux changements proposés dans le budget 2024-2025 :

Ajustement des taux de crédit d’impôt

Afin d’harmoniser les taux de crédit d’impôt avec le CDAE, le CTMM comprend désormais une partie remboursable et une partie non remboursable. La portion non remboursable sera introduite graduellement, commençant à 2,5 % en 2025 et augmentant de 2,5 % annuellement jusqu’à ce qu’elle atteigne 10 %. Dans le même temps, la partie remboursable diminuera progressivement pour atteindre 20 %.

| CTMM | ||

| Exercice commençant au cours de l’année | Remboursable | Non remboursable |

| 2024 | 30% | — |

| 2025 | 27.5% | 2.5% |

| 2026 | 25% | 5% |

| 2027 | 22.5% | 7.5% |

À noter que la CTMM continuera d’offrir une prime remboursable de 7,5 % pour les titres disponibles en français, favorisant ainsi la production de jeux vidéo en français.

Remplacement du plafond de salaire admissible par un seuil d’exclusion

Comme pour le CDAE, le plafond de 100 000 dollars de dépenses de salaire admissible par employé sera supprimé et remplacé par un seuil d’exclusion par employé admissible qui correspond au montant personnel de base du Québec. Ces changements font en sorte que le crédit d’impôt cible efficacement les employés admissibles tout en maximisant son impact sur la production multimédia.

Taux effectifs du CTMM basés sur le salaire admissible d’un employé :

| Salaire d’employé admissible | 2024

(Avant budget 2024-2025) |

2028

(Après budget 2024-2025) |

| 50,000$ | 37.5% | 22.7% |

| 100,000$ | 37.5% | 30.1% |

| 150,000$ | 25% | 32.6% |

Réflexions finales

Les changements décrits dans le budget 2024-2025 du Québec signifient un mouvement stratégique vers l’optimisation des programmes d’aide fiscale pour les entreprises tout en gérant les coûts de façon efficace. Ces changements sont généralement positifs pour le programme CDAE, qui permet maintenant des réclamations pour les employés à salaire plus élevé. Cependant, pour le MMTC, ces changements sont moins favorables ; l’introduction d’une portion non remboursable pourrait décourager les petites entreprises ayant des liquidités limitées de soumettre des demandes. De plus, les taux effectifs du MMTC subissent une baisse plus importante.

Toutefois, en réduisant la « générosité » globale de ces programmes, le gouvernement cherche à rationaliser les dépenses tout en continuant à soutenir des secteurs clés comme le développement des affaires électroniques et la production multimédia. Alors que le Québec s’efforce d’atteindre un budget provincial entièrement équilibré d’ici 2028, les succès des industries québécoises du logiciel et du multimédia sont appelés à jouer un rôle central dans la revitalisation des conditions économiques de la province.